报告|一季度汽车交通领域「投融资事件」复盘,智能网联会是下个风口?

- 车云菌

- 2016/04/19

- 车云网

2016年第一季度汽车交通领域投融资事件共38件,获投项目38个,数量相比2015年同期64个获投项目,下滑了40.6%。

回顾今年的前三个月,资本市场在汽车交通投融资领域动作明显放缓。2016年第一季度汽车交通领域投融资事件共38件,获投项目38个,数量相比2015年同期64个获投项目,下滑了40.6%。与2015年第四季度获投项目57个相比,下滑了33%。下面车云菌将从数据角度、获投项目角度、投资机构角度三个维度对2016年度第一季度投融资事件进行梳理。

一、从数据角度分析,市场整体遇冷

(1)按轮次统计,种子天使轮投融资事件同比、环比明显减少,B轮以后投资事件增多

经过本次梳理车云菌发现:

第一季度只有21%的投融资事件发生在种子和天使轮阶段,与2015年第一季度41%,第四季度33%相比,同比、环比均呈现明显下降。

∆2016年Q1

∆2015年Q4

∆2015年Q1

由此可见:

初创项目在减少,被投资的初创项目也在相应减少,资本寒冬确实对整个汽车交通领域创业环境带来不利影响;

第一季度与去年相比,A轮融资事件占比持平,B轮融资事件占比增长,说明资本正在消化存量市场, 而真正优质的项目将获得更多成长空间。

(2)按投资领域统计,后服务项目风口已过,二手车投资持续升温

经过细分领域梳理我们发现:如果说2015年汽车后服务创业投资处于烈火烹油的态势,那么进入2016年第一季度,这一领域创业可谓迅速冷却。去年汽车后服务投融资事件占到全年总投资事件的33.9%,而今年第一季度,这个数字只有3%。这说明资本市场对汽车后服务项目的商业模式发生普遍质疑,去年第四季度开始的后服务项目倒闭潮更令资本对这一领域投资望而却步,开始冷静观望。

∆2016年Q1

∆2015年Q4

∆2015年Q1

与后服务的迅速冷却相反,二手汽车电商政策利好投资持续升温。2016年第一季度共有6家二手车电商获得A、B轮融资。其中瓜子二手车获得2.045亿美金的大额A轮融资。而由于二手车市场足够大,初创公司进入二手车领域,依然存在机会。

最后,交通出行领域依旧是投资焦点,第一季度交通出行领域投融资事件占总体的21%,同比和环比均有提升。

(3)北、上、广、深依然是投资热点城市,具备工业基础的二线城市涌现项目

深圳以9个项目获得融资居首,北京以屈居第二紧随的是上海和广州。从城市的维度来看,一线城市北上广深在资源以及人才上有明显优势,大多数项目仍集中在此。

重庆、南京、苏州等二线城市逐渐受到资本关注,但资本并未下探到更高线城市。重庆、南京、天津等具有汽车工业基础的城市将会涌现更多汽车创业项目。

二、从获投项目角度分析,二手车、交通出行“连庄”,智能网联“风起”

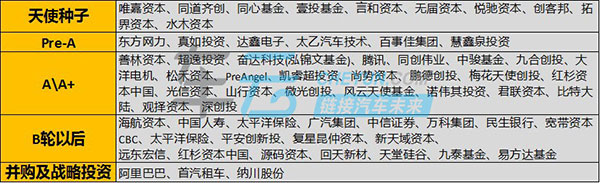

车云菌从第一季度获投项目中选出了B轮及以后项目如下:

我们可以发现与去年相比,这一季度融到B轮及以后的项目全部集中在二手车、及交通出行领域,其中交通出行领域的获投项目数量达到5个。

众所周知,过去一年是约租车服务平台大洗牌的一年,烧钱大战更让不少消费者尝到资本红利的甜头,虽然有众多出行服务公司融到C轮及以后,但是约租车行业是赢者通吃,目前交通出行领域进入白热化竞争阶。优步中国、神州租车、滴滴出行相继完成B轮20亿美金、阿里巴巴30亿人民币、F轮10亿美金融资。出行市场补贴趋于收紧,巨头之争继续上演。

而供应链的互联化同样在升温。从途虎,到中驰车福、北迈网、博车网(事故车拍卖)等零配件电商的各类模式均受到关注。中驰车福、博车网均完成B轮融资,北迈网则在完成A轮融资后,已挂牌新三板。

下面我们再来看一看A及A+轮项目的详情:

综合上述列表可以看出,年初的政策利好消息使得更多投资机构对二手车领域下注心增强。与二手车电商相关的新公司都还有机会。可以肯定的是,未来会有更多选手站在这一赛道上,那么下一个阶段,将是二手车创业公司的排位赛。

其余创业领域投融资呈现雨露均沾的态势。车主服务类项目如停车类、加油类、考驾照等车主服务项目均获得投资人青睐。由此可见,任何细分的行业在互联网大工具化进来之后都会有变化,目前资本市场也在持续关注一些互联网化比较好的公司,期望这些公司更有可能改变现有行业。

从统计中还可以看出,目前风险投资机构对于汽车技术领域的投资比较谨慎。一方面,是由于这一类项目基数少,投资门槛相对较高;另一方面,风投在汽车交通领域的投资,尚且集中在消费频次高、客单价相对低、场景贴近日常生活的细分领域。

但是,随着2016年进入汽车智能网联快速发展期,中国的风险投资机构将更多关注人工智能等技术在汽车领域的应用、以及自动驾驶时代所需要的高精度地图、传感器等供应端项目。可以预见,会有更多智能汽车产业相关的优质项目获得投资人青睐。

三、从投资机构角度分析,老手“出牌”愈发冷静,新手“抄底”入场布局

车云菌还对投资机构今年第一季度在汽车交通领域的投资项目做了一个简单的梳理。可以看到一个明显的现象是:目前除了产业资本和战略投资者外,一些著名的风投公司如红杉资本、君联资本等也在向中后期项目倾斜,对早期项目投资更加谨慎。

车云菌采访了几位关注汽车交通领域的代表性投资人,他们的观点,在某种程度上代表了资本市场对汽车交通领域投资的态度,以及对创业公司的建议。

广汽资本投资部部长贺毅:

市场:O2O、上门服务等后市场项目的投资在降温,汽车辅助驾驶、或者后服务的线下实体店运营实际上是升温的。在细分领域找最好的企业、商业模式经过验证的企业来投,是我们的逻辑。但我们一般不追逐热点,热点意味着还没有经过市场验证,估值很贵。

广汽资本主要集中在后VC,以及PE阶段的项目。智能技术目前还是比较早期的阶段,包括报错率等还没有经过足够的数据验证。所以除了传感器外,提供智能驾驶解决方案的项目,我们还在跟踪,但没有投。我们希望宁可投资的估值贵一点,也希望少犯错。

城市:二三线城市,汽车交通领域创业项目的基数还很小。我们关注的包括汽车电子、传感器、后服务、核心零部件以及汽车金融,基本还存在于一线城市。这意味着竞争激烈、容易复制。建议比较轻模式的创业项目,可以采取农村包围城市的策略,先打开二三线城市,再包围一线城市。

重点:今年的重点,除了刚刚提到的汽车电子等领域,后服务类包括汽修连锁、电商平台我们也在看。中国是一个非常碎片化的市场,各个地区消费习惯不同,造成跨区域连锁很难,目前阶段我们还没有去投。跟4S店相比,快修连锁的估值已经快赶上4S店,可见还是有一些泡沫存在。

上汽投资执行董事司鲲:

市场:目前,资本市场整体处在一个比较冷的状态,特别是汽车后服务领域,今年资本会比较理智、谨慎。

城市:二三线甚至更高线城市,我们看得比较少,也很少下沉到那里,主要还是集中于北京、上海、广州、深圳这样的一线城市。

重点:上汽资本今年依然会积极关注新项目,但是,整个汽车交通领域的投资,我觉得还没有到一个爆发性、或者突破性的阶段,各个细分领域其实都在“种树”。

红杉资本投资经理曹飞:

市场:资本市场整体肯定遇冷,特别是早期项目,以及A、B轮左右的项目,这些阶段的创业项目成功率要比此前低很多。但其实遇冷是周期性表现,过去一两年,这个市场估值过高,导致投资成本偏高,这是一个调整过程。大家对于大趋势判断没有问题,只是在价格上、门槛上、标准上会与此前有所不同。

城市:目前创业项目整体而言,下沉到二三线、三四线城市的趋势不明显,特别是2C的项目,一线城市优势依然比较明显。2B或许有一些机会,二三线城市没那么浮躁,更容易回归到商业本质。

重点:今年还会关注新项目,但会更重视投后。今年会更关注面向企业端的、基于汽配、二手车数据、汽车金融等几个环节应用的市场。C端今年会具备难度。

星河互联合伙人王磊:

市场:资本市场整体是遇冷的,汽车交通领域O2O类项目,都会比较谨慎。对于技术导向的车联网项目,是我比较关注的, 比如ADAS、充电桩管理等。

城市:其实,我们看到很多创业公司在做本地后市场服务,但没看到一个产品做到类似58模式,可以多城市扩张,但我相信未来会有。汽车交通领域我不觉得会有城市壁垒,特别是二手车政策最近放宽,汽车电商跨省问题相信会逐步解决。

重点:星河互联投资重点会在早期,不建议没有技术壁垒保护的创业者进入车载硬件领域。

车云小结:

结合汽车创业圈2016年第一季度投融资事件统计,以及对广汽资本、上汽投资、红杉资本中国基金、星河互联等投资机构的建议,可以看出以下几个趋势:

汽车交通领域创业投资市场遇冷属于周期性表现,是对过高估值、非理性投资的调整和修正。

关注后服务市场的投资机构,会将重点放在投后管理,但依然会持续关注优秀的新项目,真正优质的项目仍会获得资本青睐。

智能网联汽车产业链上具有技术壁垒保护的项目,将随着汽车产业的升级,成为重点关注方向。

我要说

登录发布评论